Vor kurzem wurden die beiden Produktnormen für Rohplatten (DIN EN 1468) und Rohblöcke (DIN EN 1467) in der neuen Ausgabe veröffentlicht. Durch das Mitwirken und die Einsprüche des BIV konnte eine für die Steinmetzbranche nachteilige Regelung verhindert werden und hinsichtlich der Abrechnung von Rohware bleibt alles beim Alten.

Seit Anfang der 2000er Jahre gelten EU-weit die gleichen Produktnormen für Rohplatten (DIN EN 1468) und Rohblöcke (DIN EN 1467). Diese Normen sind nicht baurechtlich eingeführt und somit nicht Teil der öffentlichen Baubestimmungen. In Bezug auf das Handelsrecht und die anerkannten Regeln der Technik sind sie jedoch sehr wohl relevant. Neben Maßtoleranzen, Bemusterung, Oberflächen und Probenahmen im Steinbruch sind darin auch die Bestimmung der Handelsgröße einer Rohplatte/eines Rohblocks definiert.

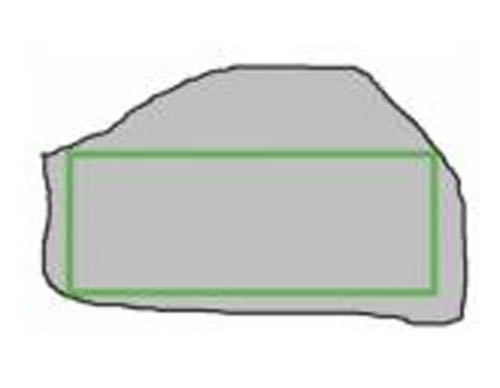

So wird nach wie vor abgerechnet

Es gilt, dass sich die Handelsgröße einer Rohplatte und somit deren Abrechnungsmenge unabhängig von der tatsächlichen Plattengeometrie aus dem größten einbeschrieben Rechteck abzgl. 0,03 m in Länge und Breite ergibt (siehe Bild links).

Hintergrund

Sämtliche EN-Normen werden alle fünf Jahre durch die Normungsorganisationen der EU-Mitgliedsländer daraufhin geprüft, ob sie weiter Bestand haben, ersatzlos zurückgezogen werden können oder überarbeitet werden müssen. Nach Ansicht eines großen europäischen Natursteinlieferanten sollte die Abrechnung neu geregelt und die Norm damit überarbeitet werden.

Für nicht rechtwinklige bzw. gesteinsbedingt polygonale Rohplatten soll eine alternative Abrechnungsmethode zur Anwendung kommen - z.B. sollen die durchschnittliche Breite oder Länge zugrunde gelegt werden. Für dieselbe Rohplatte müsste demnach der Käufer eine größere Fläche bezahlen, obwohl die Anzahl möglicher Werkstücke, die aus dieser Rohplatte herausgesägt werden kann, gleich bleibt. Der BIV-Arbeitskreis Bau hat deshalb Argumente zusammengestellt, Einsprüche verfasst und gemeinsam mit den anderen deutschen und österreichischen Partnern im Normenausschuss diskutiert - mit Erfolg. Bei der Abrechnung bleibt alles beim Alten - individuelle Vertragsabsprachen sind nämlich seit jeher möglich.

Unsere Gründe

• Es ist nicht möglich, die Fläche für die Berechnung der Handelsmaße von nicht rechtwinkliger Rohware vorab so genau zu definieren, dass im Streitfall eine exakte Bestimmung erfolgen kann. Außerdem birgt bereits der Begriff »Rechtwinkligkeit« einen erheblichen Bewertungsspielraum. Eine solch offene Formulierung wird also unweigerlich zu Kontroversen führen.

• In der Praxis hat sich die aktuell gültige Abrechnungsmethode ("Nettomaß des größten einbeschriebenen Rechtecks – 0,03 m") seit langem bewährt. Sie wird europaweit bei Natursteinlieferanten wie Steinmetzbetrieben anerkannt und im täglichen Geschäftsverkehr praktisch umgesetzt.

• Wenn es Projekt- oder Produktspezifika nötig machen, sind individuelle Vertragsabsprachen beim Handel von Rohware auch ohne explizite Beispielnennung in einer Norm immer möglich (vgl. Maßtoleranzen, Ebenheitsanforderungen, Festigkeitseinschränkungen, Oberflächen, Bemusterung etc.).

• Die Mehrzahl der Werkstücke aus Naturwerkstein sind rechteckig. Entsprechend beziehen sich auch alle Abrechnungsmodalitäten nach der ATV DIN 18332 auf das »kleinste umschreibende Rechteck«. Darauf wird im BIV-Abrechnungswegweiser mehrfach explizit hingewiesen. Um die Durchgängigkeit Lieferant <-> Ausführender <-> Kunde sicherzustellen, ist deshalb am bisherigen Prinzip der Nettoflächenberechnung festzuhalten.

• Auch wenn die vorgeschlagene Alternative bei nicht rechtwinkligen Rohplatten explizit hätte vereinbart werden müssen, könnte dies im B2B-Bereich mittels AGBs ohne Zutun des Käufers bzw. ohne ernsthafte Ausschlussmöglichkeit erfolgen. Der Steinmetz hätte dann so gut wie keinen Einfluss auf die Abrechnungsmethode.

www.biv-steinmetz.de

(16.12.2022)